事例

個人所得税と法人税の税率差に着目

個人所有の不動産を法人に移転し所得税を抑えた事例を紹介いたします。

目次

案件概要

- 相談者様は60歳男性

- ご家族は奥様とお子様は2名

- アパート2棟保有し不動産賃貸業

- 不動産所得と給与所得で合計所得は約4,000万円

- 所得税・住民税が1,600万円

課題

1.税負担の軽減

- 収入に対する税負担が多く金融資産を貯めることが困難な状況

2.相続発生時納税資金不足になる可能性

- 資産の大半を不動産が占めるため相続発生時納税資金が不足する可能性あり

- 代々相続してきた不動産であるため出来るだけ次世代に承継したい

3.円滑な相続

- 自身が相続で揉めた経験から子供達には円満な相続をしてほしい

- 大切に守ってきた財産を子供達にスムーズに引き継ぎたい

ご提案した解決策

個人で所有している不動産の建物を新しく設立した資産管理会社に移転

ご相談者様の不動産管理会社設立と建物の法人へ移転することをサポート

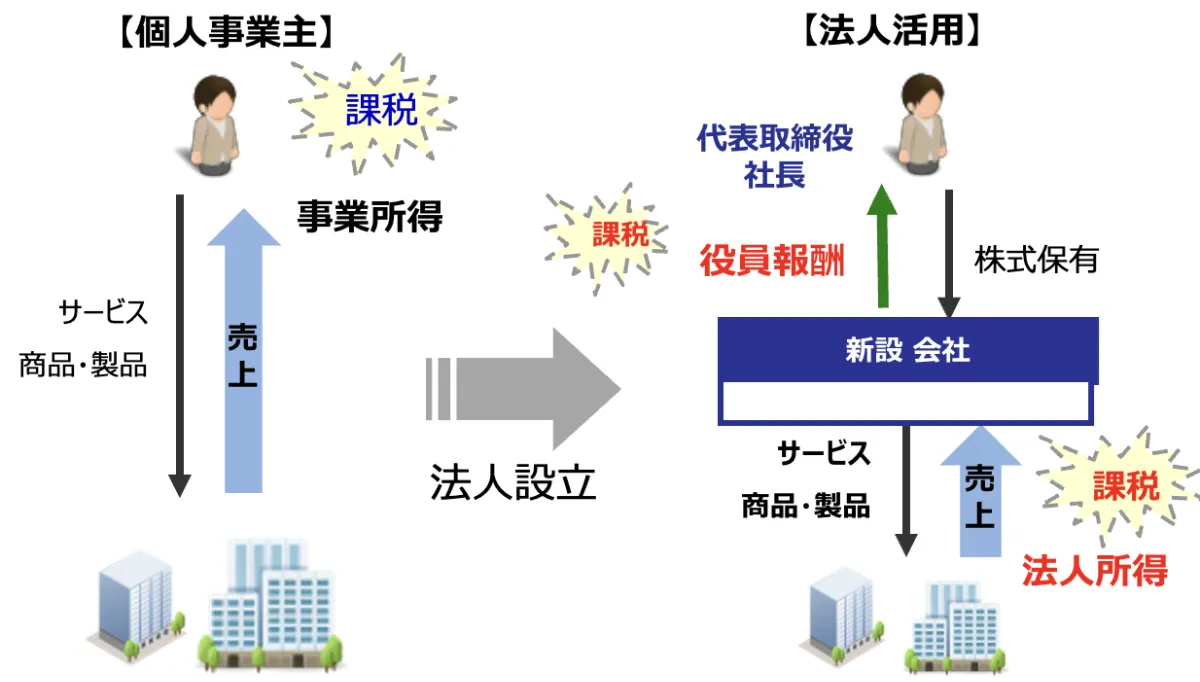

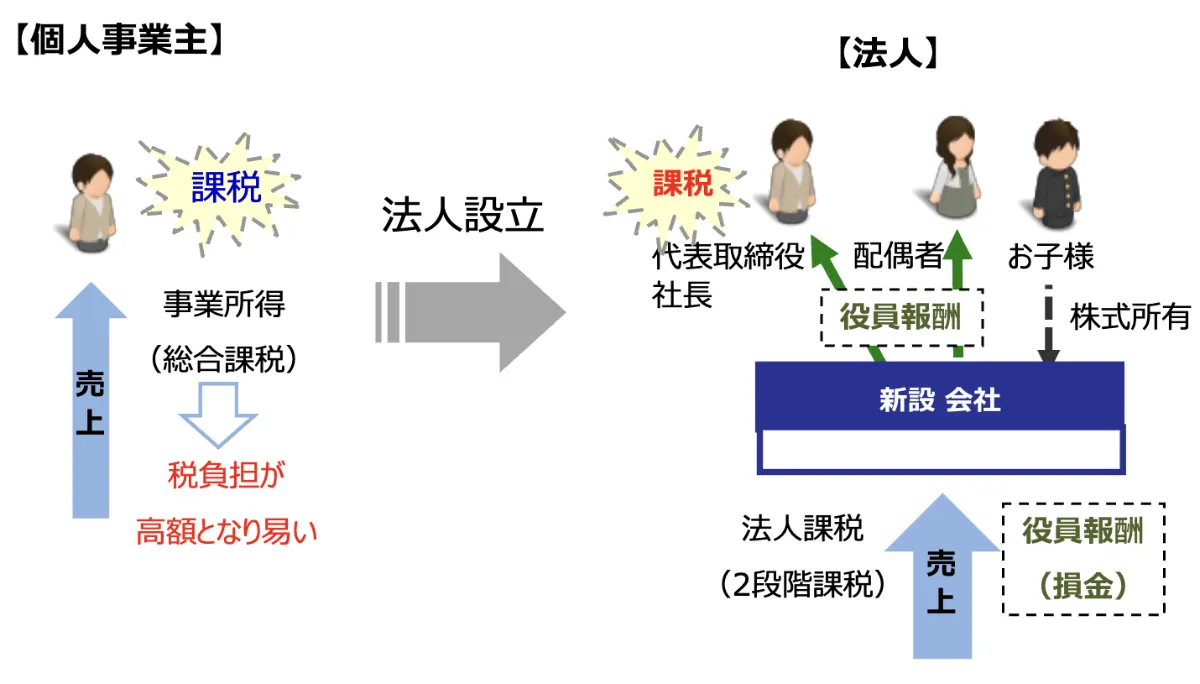

1.個人・法人の税率差を活用した節税のご提案

▲不動産管理会社の設立|個人・法人の税率差を活用

- 不動産から得られる家賃収入を個人から法人に移転

- 個人・法人の税率差を活用し不動産収入による節税を実現

▲不動産管理会社の設立|個人・法人の税率の特徴

2.不動産管理会社から役員報酬を支払うことで一族での家賃分散を実現

▲法人化|個人・法人の税率差を活用

- 不動産管理会社に蓄積された家賃収入をご家族に役員報酬として配分

- 支払った役員報酬は損金計上されるため法人に発生する税金を抑えることも出来る

- ご相談者様に集約されていた家賃収入を役員報酬という形でご家族人分散

- 個人所得税は収入により税率が異なるため低い税率の適用が可能に

3.お子様を不動産管理会社の株主に含める

- 不動産管理会社を設立する上でお子様を株主に含める

- 不動産管理会社に溜まった利益は株主であるお子様の資産となるため新設会社に対するご相談者様の相続税対策は不要に

4.遺言書の作成

- 遺言書を作成し個人で保有する資産の承継先を明確に

結果

- 当社サポートにより、次世代への承継を意識した「不動産管理会社の設立」「個人所有の不動産について建物を法人へ移転」を実施。

- 結果として家賃収入を起因とする税金は毎年1,000万円程度の節税を実現。

- 遺言書の作成にあたっては税務面(納税資金の確保・二次相続をふまえた配分)法務面(遺留分の確保)の検証をふまえ配分を確定。相続手続きでご家族が困ることのないよう準備ができた。

まとめ

近年、個人に対する税負担が多いと不満を抱えている人は多くいることでしょう。

財務省の発表によると、租税負担率と社会保障負担率を合計した令和6年度の国民負担率は45.1%と公表されました。

今回のケースは法人を活用することで節税を実現したケースです。

節税に関心はあるもののどのように実行すればよいか方法を知っている人はほとんどいません。

不動産管理会社を活用した節税対策は税務面の論点も多く、個人が1人で実行するのは極めて困難です。

当社では経験豊富な専門家が不動産管理会社の設立を実行いたします。不動産収入があり、所得税の節税に関心のあるお客様は、齋藤久誠公認会計士・税理士事務所にご相談ください。当社ではお客様との対話を大切にし、お考えにあった不動産管理会社の設立をサポートいたします。

(東京税理士会玉川支部所属(登録番号:139151号)

相続対策等のご相談なら齋藤久誠

公認会計士・税理士事務所へご相談ください!

-

電話のご相談

平日 9:00〜18:00/土曜 9:00〜12:00

当社は完全予約制となっております。 -

メールでお問い合わせ

24時間受付OK!ご依頼の有無に関わらず、

お気軽にお問い合わせください

ご相談

無料

FAQ

よくあるご質問

- 電話・メールでの税務相談は可能ですか?

- 当事務所の方針としまして、ご相談の際には、直接お会いしてお話させていただいております。ただし、場合によっては、お電話にて相談を承る場合もあります。詳しくは、一度お電話またはお問い合わせフォームからお問い合わせください。

- 相談に行く際、事前に準備しておくべきことはありますか

- 初回面談はお客様のご相談事項をお伺いすることが中心です。ご相談事項に関連する資料をご準備ください。

- 費用はいくらかかりますか?

- お支払いいただく費用はご依頼事項により異なります。ご依頼いただく前にお見積書を作成させていただきますのでご依頼ください。

- 駐車場はありますか?

- 当事務所は専用駐車場を用意しておりません。近隣の駐車場をご利用いただくか公共交通機関でのご来訪をお願いいたします。

- 予約なしで相談できますか?

- 当事務所は完全予約制とさせていただいております。ご相談をご希望の際は、事前に電話またはメールでのお問合せをお願い致します。

information

事務所情報

- 社名

- 株式会社Family CFO

- 住所

- 〒100-0005

東京都千代田区丸の内1-1-3

日本生命丸の内ガーデンタワー3F

- tel

- 03-6824-5731

- 最寄り駅

- JR東京駅丸の内北口から徒歩7分 東京メトロ大手町駅 D6出口直結

- 社名

- 株式会社Family Asset

- 住所

- 〒150-0034

東京都渋谷区代官山町20−23

Forestgate Daikanyama MAIN棟 3F

- tel

- 03-4500-7524

- 営業時間

-

平日 9:00〜18:00 / 土曜 9:00〜12:00

当社は完全予約制となっております。

- 免許番号

- 宅地建物取引業 東京都知事(1)第113120

- 社名

- 齋藤久誠公認会計士・税理士事務所

- 住所

- 〒158-0094

東京都世田谷区玉川3-11-1柳小路東角3階310

- tel

- 050-3639-1594

- 最寄り駅

- 東急田園都市線・大井町線『二子玉川』駅 徒歩3分